隨著數字化轉型浪潮席卷全球,信息技術與實體經濟深度融合已成為推動經濟高質量發展的核心引擎。在這一宏觀背景下,中國計算機系統集成行業作為連接IT技術方案與具體業務場景的關鍵橋梁,其市場地位日益重要。2022年,盡管面臨復雜的國內外經濟環境和疫情帶來的局部挑戰,行業依然展現出強大的韌性與活力,市場規模保持逐年上升態勢,計算機服務的價值得到進一步認可與深化。

一、行業市場現狀分析

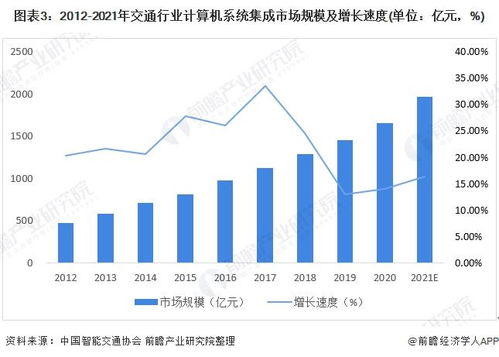

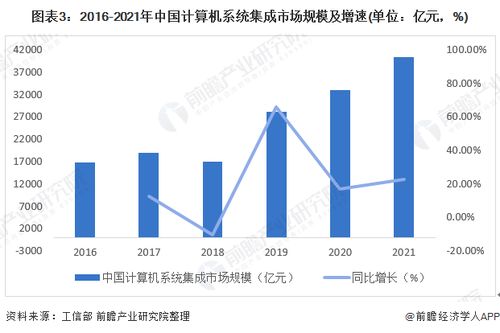

- 市場規模持續擴張:根據工業和信息化部及相關市場研究機構的數據,2022年中國計算機系統集成市場規模預計突破XX萬億元人民幣,同比增長約X%,延續了近年來的穩健增長勢頭。增長動力主要來源于“新基建”的深入推進、各行業信息化升級需求的持續釋放,以及云計算、大數據、人工智能等新一代信息技術應用的普及。

- 市場結構不斷優化:行業競爭從早期的硬件集成、網絡搭建為主,逐步向以解決方案為核心、軟硬件與服務并重的綜合服務模式轉變。大型集成商憑借其技術積累、品牌優勢和資源整合能力,在政府、金融、電信、能源等關鍵領域占據主導地位;一批專注于垂直行業(如智能制造、智慧醫療、智慧教育)或特定技術領域(如云集成、數據集成、安全集成)的中小型創新企業迅速崛起,市場生態更加多元化。

- 需求側驅動顯著:需求主要來自兩大方面:一是國家戰略導向的需求,如數字政府、智慧城市、工業互聯網、信創(信息技術應用創新)等國家級項目的全面鋪開,為系統集成帶來海量市場機會;二是企業內生數字化轉型需求,降本增效、業務創新、提升用戶體驗成為企業加大IT投入的直接動因,尤其金融、制造、零售等行業需求旺盛。

- “計算機服務”價值凸顯:單純的硬件集成利潤空間日益收窄,而規劃咨詢、軟件開發、系統運維、數據分析、安全保障等增值服務已成為行業主要的利潤增長點和核心競爭力體現。服務收入在集成商總收入中的占比顯著提升,標志著行業正從“項目驅動”向“服務驅動”和“價值驅動”轉型升級。

二、行業發展趨勢展望

- 技術融合深化,解決方案智能化:系統集成將更加強調多種前沿技術的融合應用。人工智能(AI)將深入集成到各類解決方案中,實現智能決策、自動化運維;物聯網(IoT)與5G的結合將拓展集成邊界至物理世界;低代碼/無代碼平臺的應用將提升開發效率,加速解決方案交付。集成項目將越來越呈現出“云網端智”一體化的特征。

- 行業化、場景化深耕成為競爭關鍵:通用型解決方案的競爭力減弱,深入理解特定行業的業務流程、痛點和監管要求,提供高度定制化、場景化的集成解決方案,將成為集成商構建護城河的核心。例如,在制造業聚焦于生產制造執行系統(MES)與企業資源計劃(ERP)、自動化設備的深度集成;在金融業專注于核心交易系統、風控系統與分布式架構的集成。

- 服務模式向訂閱制與持續運營演進:隨著云計算理念的普及,一次性項目交付模式正在向基于云平臺的訂閱服務(SaaS、PaaS等)和長期運營服務模式轉變。集成商的角色逐漸從“系統建造者”轉變為“持續運營伙伴”,通過提供持續的優化、更新、安全保障和價值挖掘服務,與客戶建立長期穩定的合作關系,獲取可持續的收入流。

- 安全與信創集成成為必選項:網絡安全和數據安全的重要性被提到前所未有的高度。系統集成項目中,安全能力的集成從“附加項”變為“基礎項”。在信創戰略推動下,圍繞國產CPU、操作系統、數據庫、中間件等構建的集成解決方案需求爆發,為具備相關技術和生態整合能力的集成商開辟了全新的藍海市場。

- 生態合作與平臺化發展:單打獨斗難以滿足客戶復雜的需求。領先的集成商正積極構建或融入以自身為核心的生態系統,與云廠商、獨立軟件開發商(ISV)、硬件廠商、咨詢公司等廣泛合作,通過平臺聚合能力,為客戶提供一站式、端到端的服務。平臺化能力將成為衡量集成商實力的重要標尺。

###

2022年中國計算機系統集成行業在挑戰中前行,市場規模持續增長,內在結構不斷優化,服務價值日益彰顯。行業的發展將更加緊密地貼合國家數字化戰略與企業轉型實際,技術驅動、深度服務、生態協同將成為主旋律。對于市場參與者而言,唯有不斷提升技術整合能力、深化行業認知、創新服務模式,并構建穩健的合作生態,方能在波瀾壯闊的數字化浪潮中行穩致遠,共享行業發展的紅利。